É devido dano moral pela espera excessiva na fila de banco?

Written by Villar Maia Advocacia e Consultoria

Em sucessivos julgamentos, o Superior Tribunal de Justiça vem reafirmando o posicionamento de que é devido o pagamento de dano moral pela instituição financeira que deixa o cliente muito mais tempo que o permitido em lei (tempo máximo de 15 minutos em dias normais e de até 30 minutos em dias de pico de movimento) em fila de espera para atendimento presencial, sob o fundamento de que, em assim procedendo, o banco desperdiça o tempo útil do cidadão, com consequente violação injusta e intolerável ao interesse social de máximo aproveitamento dos recursos produtivos, o que, por si só, caracteriza o dano moral suportado indevidamente pelo cliente.

(Fonte: REsp 1.737.412 – Site do STJ: 08/02/2019)

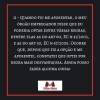

Décima nona dica do seu PLANEJAMENTO PREVIDENCIÁRIO

Written by Villar Maia Advocacia e Consultoria

Sim, segundo decisões dos nossos tribunais superiores, tempo de serviço prestado por professor readaptado, em biblioteca (ou em qualquer outra atividade escolar), é considerado de “efetivo exercício de magistério”.

Às vezes, os papeis se invertem

Written by Villar Maia Advocacia e Consultoria

Nem sempre as seguradoras são as vilãs das histórias, pois há casos em que a negativa é considerada legal pelo Poder Judiciário. Como, por exemplo, no caso de demora na comunicação do sinistro por parte do segurado.

Foi exatamente isso que aconteceu com um produtor de trigo do município de Cruz Alta que, por ter avisado à seguradora somente após 02 (dois) meses de ocorrido o sinistro, teve seu pedido para recebimento da indenização securitária no importe de R$ 240.000,00 negado, tanto na esfera administrativa, como na judicial.

Para a seguradora, o agricultor descumpriu cláusula contratual que previa a imediata comunicação do sinistro.

Enquanto isso, o Tribunal de Justiça do Rio Grande do Sul, além de ter reconhecido a inobservância do que fora pactuado por parte do produtor de trigo, destacou que “a falta de aviso imediato do sinistro deixou a lavoura exposta a outros danos não cobertos pela apólice – como, de fato, viria a ocorrer dois meses após, com a ocorrência de chuvas fortes”.

Isso porque, “a comunicação não se constitui em mera formalidade, mas decisiva para poder apreciar se o evento climático ocasionou, de fato, a perda na produção da lavoura. Assim, a inexistência de comunicação imediata impede que a seguradora verifique se, quando da ocorrência do granizo, o percentual definido em contrato já havia atingido o estádio de alongamento, o que justifica, pois, a recusa do aviso de sinistro efetuado intempestivamente” – concluiu a relatora do processo.

Como se pode ver, a demora em comunicar o sinistro, desobrigou a seguradora do pagamento do valor da indenização ao agricultor.

(Proc Ref: 011/1.15.0000718-4)

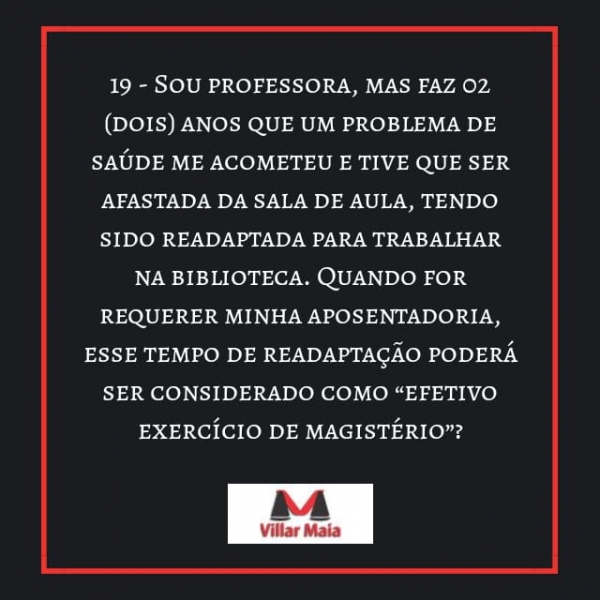

Décima oitava dica do seu PLANEJAMENTO PREVIDENCIÁRIO

Written by Villar Maia Advocacia e Consultoria

Não. A informação do órgão empregador não está correta, porque o professor faz jus ao redutor de 05 anos (idade e tempo de serviço/contribuição), seja para a aposentadoria integral, seja para a aposentadoria proporcional.

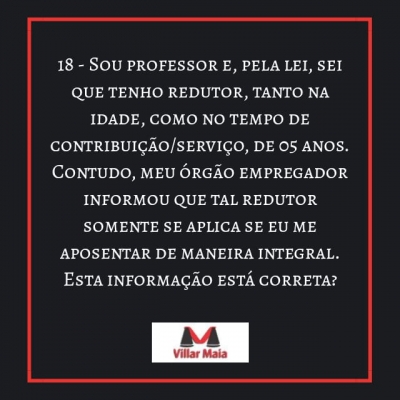

Décima sétima dica do seu PLANEJAMENTO PREVIDENCIÁRIO

Written by Villar Maia Advocacia e Consultoria

Realmente, não há previsão legal de pagamento do abono de permanência para servidor que implementa requisitos para a aposentadoria especial, mas continua em atividade.

Entretanto, o STF vem decidindo que, apesar da omissão legislativa, o servidor faz jus sim a tal benefício.

Tive uma intoxicação alimentar e a seguradora se recusou a pagar o meu seguro. Quem está com a razão?

Written by Villar Maia Advocacia e Consultoria

Certamente, o contrato que o senhor firmou com a seguradora é de “de adesão”, ou seja, onde o contratante apenas assina um “formulário”, já preenchido, e que é ofertado pela seguradora no ato da contratação.

Assim, como as cláusulas são genéricas e não alcançam todas as situações consideradas acidentes pessoais, o STJ tem se posicionado no sentido de que a exclusão deste tipo de cobertura é abusiva e ilegal, pois retiram situações de interesse do segurado quando da contratação da proposta, já que não se pode atribuir ao aderente (consumidor) a ocorrência voluntária neste tipo acidente.

Portanto, a seguradora agiu ilegalmente ao negar o pagamento de seu seguro cabendo, caso queira, ajuizar a competente ação judicial para receber o que lhe é devido.

Décima sexta dica do seu PLANEJAMENTO PREVIDENCIÁRIO

Written by Villar Maia Advocacia e Consultoria

Claro que sim, pois apesar de ainda não ter sido regulamentada a aposentadoria especial para os servidores públicos com deficiência, o servidor que estiver nesta situação poderá ingressar com ação junto ao STF, a fim de suprir referida lacuna legal, em observância ao princípio da isonomia, já que há norma legal que agasalha os trabalhadores celetistas em idêntica situação.

Décima quinta dica do seu PLANEJAMENTO PREVIDENCIÁRIO

Written by Villar Maia Advocacia e Consultoria

A informação do órgão empregador da senhora está incorreta, porque quem preenche os requisitos para obter aposentadoria especial, faz jus ao recebimento dos proventos de maneira integral e não proporcional.

Estou com o nome no Serasa e a seguradora se recusou a renovar o seguro do meu automóvel. Posso fazer algo?

Written by Villar Maia Advocacia e Consultoria

Caso o senhor tenha proposto o pagamento da renovação do seguro em parcelas, a recusa da seguradora será justa, eis que, a seguradora não está obrigada a contrair negócio com consumidor que esteja inadimplente, ainda que a inadimplência não se relacione ao contrato de seguro.

De outro lado, caso o senhor tenha oferecido o pagamento integral do prêmio (sem parcelar), a recusa de renovação do contrato de seguro por parte da seguradora, será ilegal, pois, apesar do nome do senhor estar inscrito no Serasa, como o pagamento será à vista, nenhum risco correrá a seguradora de não receber o que lhe é devido. Nesta hipótese, o senhor poderá ingressar com ação judicial para fazer valer o seu direito.

Décima quarta dica do seu PLANEJAMENTO PREVIDENCIÁRIO

Written by Villar Maia Advocacia e Consultoria

Atualmente, há decisões judiciais conflitantes. Algumas entendem pela legalidade (outros não) na continuidade do trabalho daquele que se aposentou por invalidez e também daquele que se aposentou, de maneira especial, por exposição a condições nocivas à saúde (caso de médicos, enfermeiros, dentistas, etc). Aguarda-se julgamento, em repercussão geral, pelo Supremo Tribunal Federal, a quem caberá pacificar o entendimento nesta matéria.

More...

Décima terceira dica para seu PLANEJAMENTO PREVIDENCIÁRIO

Written by Villar Maia Advocacia e Consultoria

Tenho uma colega que foi interditada. Acontece que, recentemente, a causa da curatela cessou, mas seu curador não quer revogá-la. O que posso fazer?

Written by Villar Maia Advocacia e Consultoria

Recentemente, em dez/2018, o Superior Tribunal de Justiça decidiu que a relação de pessoas que podem levantar ou modificar a curatela prevista no par 1º, art. 756, CPC/2015 não é exaustiva.

Isso significa dizer que, além do próprio interdito (a pessoa que está interditada), do curador e do Ministério Público, também podem revogar a curatela pessoas que possuem relação jurídica com o curatelado e, consequentemente, possuem legitimidade para pleitear o levantamento da curatela.

Desta forma, caso a senhora se enquadre (ou conheça alguém), poderá ajuizar a competente ação judicial para revogar a curatela de sua colega.

(Proc Ref: RESp 1.735.668/MT – STJ)

Décima segunda dica do seu PLANEJAMENTO PREVIDENCIÁRIO

Written by Villar Maia Advocacia e Consultoria

Vários são os erros cometidos no ato de concessão de aposentadoria. Assim, o senhor deverá conferir, primeiramente, se as regras pelas quais optou, são realmente as mais vantajosas para a sua situação particular. Em seguida, confira se o órgão empregador procedeu à contagem de tempo de serviço ou de tempo de contribuição de maneira correta; se o cálculo do valor do seu benefício está em conformidade com as regras de aposentadoria pelas quais optou e, por fim, se os valores utilizados na base de cálculo também estão corretos.

Décima primeira dica para seu PLANEJAMENTO PREVIDENCIÁRIO

Written by Villar Maia Advocacia e Consultoria