Displaying items by tag: anual

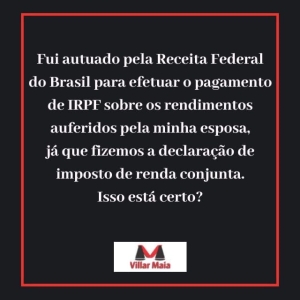

Declaração de IR conjunta e pagamento

Não, não está.

Isso porque, o senhor não teve participação alguma na formação do fato gerador correspondente deste tributo, já que os rendimentos recebidos pela sua esposa foram percebidos diretamente por ela, como resultado do trabalho pessoal dela.

Assim, por se tratar de trabalho individual prestado pela sua esposa, o senhor, na condição de marido, não é originariamente coobrigado ao pagamento do imposto de renda pessoa física (IRPF), mesmo tenho feito declaração conjunta.

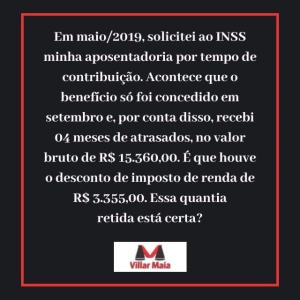

Atrasados de aposentadoria e incidência de IR

Não, não está.

Isso porque, o INSS costuma aplicar, equivocadamente, o imposto de renda sobre o valor total, e não, sobre o mês a mês (valores recebidos acumuladamente).

É que, agindo dessa forma (sobre o valor total), o atrasado pago pela autarquia-previdenciária sempre supera a faixa de isenção do imposto de renda ou faz com que o aposentado caia numa faixa maior de desconto.

No caso do senhor, por exemplo, onde ficou retida a quantia de R$ 3.355,00, a título de imposto de renda, foi exatamente o que ocorreu, porque o INSS aplicou o imposto de renda sobre o valor total do atrasado (R$ 15.360,00), quando deveria ter sido pago apenas R$ 912,00 de IR, caso a autarquia tivesse dividido o valor pelos 04 (quatro) meses.

Dessa forma, restou retido, indevidamente, a título de imposto de renda, o montante de R$ 2.443,00 (3355 – 912), que o senhor poderá ter o reembolso, caso declare os valores no imposto de renda deste ano (informar que o rendimento recebido em 2019 foi na forma acumuladamente, bem como a quantidade de meses a que se refere) e que deverá ser enviado nos próximos dias pelo site da Receita Federal do Brasil (RFB).

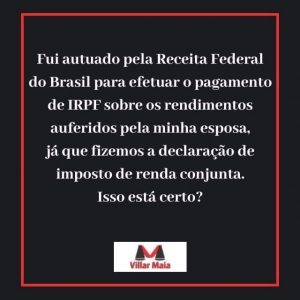

Autuação pela RFB e declaração conjunta

Não, não está.

Isso porque, o senhor não teve participação alguma na formação do fato gerador correspondente deste tributo, já que os rendimentos recebidos pela sua esposa foram percebidos diretamente por ela, como resultado do trabalho pessoal dela.

Assim, por se tratar de trabalho individual prestado pela sua esposa, o senhor, na condição de marido, não é originariamente coobrigado ao pagamento do imposto de renda pessoa física (IRPF), mesmo tenho feito declaração conjunta.

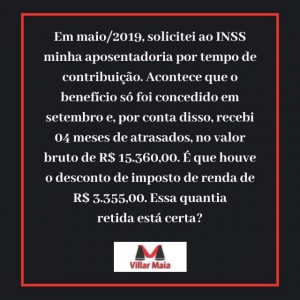

Recebimento de atrasados pagos pelo INSS e retenção de valor indevido de IR

Não, não está.

Isso porque, o INSS costuma aplicar, equivocadamente, o imposto de renda sobre o valor total, e não, sobre o mês a mês (valores recebidos acumuladamente).

É que, agindo dessa forma (sobre o valor total), o atrasado pago pela autarquia-previdenciária sempre supera a faixa de isenção do imposto de renda ou faz com que o aposentado caia numa faixa maior de desconto.

No caso do senhor, por exemplo, onde ficou retida a quantia de R$ 3.355,00, a título de imposto de renda, foi exatamente o que ocorreu, porque o INSS aplicou o imposto de renda sobre o valor total do atrasado (R$ 15.360,00), quando deveria ter sido pago apenas R$ 912,00 de IR, caso a autarquia tivesse dividido o valor pelos 04 (quatro) meses.

Dessa forma, restou retido, indevidamente, a título de imposto de renda, o montante de R$ 2.443,00 (3355 – 912), que o senhor poderá ter o reembolso, caso declare os valores no imposto de renda deste ano (informar que o rendimento recebido em 2019 foi na forma acumuladamente, bem como a quantidade de meses a que se refere) e que deverá ser enviado nos próximos dias pelo site da Receita Federal do Brasil (RFB).