Displaying items by tag: imposto de renda

AIDS e assintomático

Tanto a Turma Regional de Uniformização (TRU) dos Juizados Especiais Federais (JEF´s) da Quarta Região, como o Superior Tribunal de Justiça (STJ), sendo o julgamento desse último em maio de 2022, decidiram que possuem direito à isenção de imposto de renda sobre os proventos de aposentadoria/reforma os portadores do vírus HIV, independentemente, se ostentarem ou não os sintomas da Síndrome de Imunodeficiência Adquirida (SIDA/AIDS).

Dessa forma, o senhor tem direito à isenção de imposto de renda.

Precedente: REsp nº 1.808.546-DF.

Desaparecimento sintomas e isenção IR

De acordo com a interpretação conjugada do parágrafo 6º, inciso XIV, da Lei nº 7.713/1988 com a Súmula nº 627, STJ, a senhora tem direito de permanecer com a isenção do pagamento de imposto de renda, posto que é entendimento uníssono de que o sucesso do tratamento de uma doença grave a ponto de impedir seus sintomas, não é suficiente para afastar a isenção anteriormente concedida para quem foi diagnosticada.

Previdência privada, doença especificada em lei e isenção IR

Não, não é.

Isso porque, os Tribunais Superiores decidiram, recentemente, que a isenção do imposto de renda de pessoa física (IRPF) para aposentadoria por doenças graves também deve ser aplicada aos benefícios de previdência complementar privada, seja essa última paga em uma única parcela ou por mês.

Como se pode ver, caso queira, vale a pena impugnar o indeferimento do seu pedido na esfera administrativa, junto ao Poder Judiciário.

Declaração de IR conjunta e pagamento

Não, não está.

Isso porque, o senhor não teve participação alguma na formação do fato gerador correspondente deste tributo, já que os rendimentos recebidos pela sua esposa foram percebidos diretamente por ela, como resultado do trabalho pessoal dela.

Assim, por se tratar de trabalho individual prestado pela sua esposa, o senhor, na condição de marido, não é originariamente coobrigado ao pagamento do imposto de renda pessoa física (IRPF), mesmo tenho feito declaração conjunta.

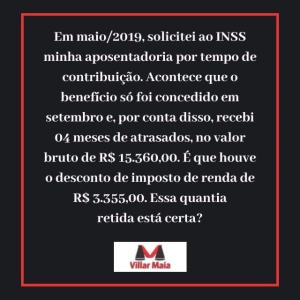

Atrasados de aposentadoria e incidência de IR

Não, não está.

Isso porque, o INSS costuma aplicar, equivocadamente, o imposto de renda sobre o valor total, e não, sobre o mês a mês (valores recebidos acumuladamente).

É que, agindo dessa forma (sobre o valor total), o atrasado pago pela autarquia-previdenciária sempre supera a faixa de isenção do imposto de renda ou faz com que o aposentado caia numa faixa maior de desconto.

No caso do senhor, por exemplo, onde ficou retida a quantia de R$ 3.355,00, a título de imposto de renda, foi exatamente o que ocorreu, porque o INSS aplicou o imposto de renda sobre o valor total do atrasado (R$ 15.360,00), quando deveria ter sido pago apenas R$ 912,00 de IR, caso a autarquia tivesse dividido o valor pelos 04 (quatro) meses.

Dessa forma, restou retido, indevidamente, a título de imposto de renda, o montante de R$ 2.443,00 (3355 – 912), que o senhor poderá ter o reembolso, caso declare os valores no imposto de renda deste ano (informar que o rendimento recebido em 2019 foi na forma acumuladamente, bem como a quantidade de meses a que se refere) e que deverá ser enviado nos próximos dias pelo site da Receita Federal do Brasil (RFB).

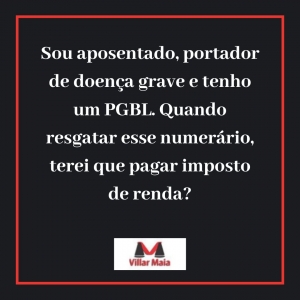

Imposto de renda, PGBL e VGBL

Através dos julgamentos dos REsp nºs 1.583.368/SC e 1.012.903/RJ (repetitivo), o Superior Tribunal de Justiça (STJ) decidiu que nos resgates de PGBL e de VGBL há isenção de imposto de renda, desde que:

- o contribuinte seja aposentado e portador de moléstia grave especificada em lei e

- os rendimentos recebidos a título de PGBL ou VGBL sejam de natureza complementar da aposentadoria.

Como se pode ver, se o senhor preencher esses 03 (três) requisitos elencados acima, quando for resgatar seu PGBL, não deverá ocorrer a incidência de imposto de renda sobre o numerário, objeto do levantamento.

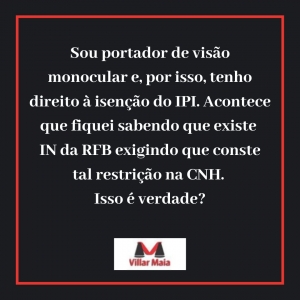

Deficiência visual, IPI e CNH

O artigo 1º da Lei 8.989/1995, que dispõe sobre a isenção do IPI (Imposto sobre Produtos Industrializados) para pessoas portadoras de deficiência, inclusive deficiência visual, e demais legislações em vigor, não ampara a exigência da Carteira Nacional de Habilitação (CNH) com a restrição apontada pelo senhor para a concessão da isenção do tributo citado e, portanto, esse requisito contido na Instrução Normativa (IN) da Receita Federal do Brasil (RFB) extrapola a imposição estabelecida pela lei que trata do assunto.

Dessa forma, caso queira impugnar na justiça essa exigência da RFB, terá grandes chances de sair vitorioso, ou seja, ser beneficiário da isenção do IPI, sem precisar constar na sua CNH tal restrição.

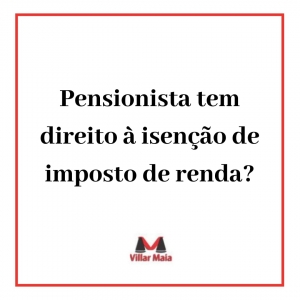

Pensionista, doença grave e isenção de IR

A lei prevê a isenção de pagamento de imposto de renda para os portadores de moléstia profissional sobre seus proventos de aposentadoria ou pensão, ainda que a doença seja contraída após o término da atividade laboral.

Como se pode ver, mencionada isenção alcança os valores recebidos a título de pensão pelo(a) beneficiário(a) (pensionista), com base no inciso IX, do artigo 6º, da Lei nº 7.7.13/1988.

Pode incidir imposto de renda sobre juros de mora?

Não, não está.

Isso porque é incabível a incidência de imposto de renda sobre os juros de mora devidos pelo atraso no pagamento de remuneração por exercício de emprego, cargo ou função (mesma hipótese do senhor).

Como se pode ver, caso queira, poderá cobrar os valores descontados indevidamente do numerário que recebeu na esfera judicial.

Plantões médicos e imposto de renda

Infelizmente, o senhor terá que pagar à Receita Federal do Brasil (RFB) o imposto de renda cabível.

Isso porque, os numerários incidentes sobre as verbas recebidas pelos plantões médicos prestados possuem natureza remuneratória, mesmo existindo lei estadual considerando-os como de caráter indenizatório (artigos 109, 110 e 111 do Código Tributário Nacional – CTN -, combinados com os artigos 3º, 6º e 7º da Lei n.º 7.713/1988).

Dessa forma, lei estadual não modifica a natureza jurídica das parcelas dos plantões para fins de incidência de imposto de renda.

Este inclusive é o entendimento pacificado do Superior Tribunal de Justiça (STJ) sobre esta matéria, porque entende que as verbas decorrentes dos plantões médicos se assemelham àquelas pagas por horas extras aos demais trabalhadores da iniciativa privada ou servidores públicos, constituindo assim, verdadeira remuneração, já que correspondem à paga pelo serviço prestado fora dos horários habituais.

Precedente: RMS nº 52.051-AP.