Displaying items by tag: valor total

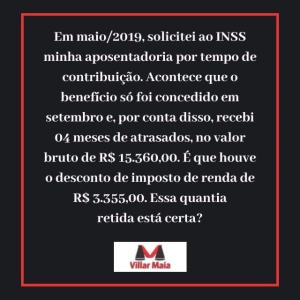

Atrasados de aposentadoria e incidência de IR

Não, não está.

Isso porque, o INSS costuma aplicar, equivocadamente, o imposto de renda sobre o valor total, e não, sobre o mês a mês (valores recebidos acumuladamente).

É que, agindo dessa forma (sobre o valor total), o atrasado pago pela autarquia-previdenciária sempre supera a faixa de isenção do imposto de renda ou faz com que o aposentado caia numa faixa maior de desconto.

No caso do senhor, por exemplo, onde ficou retida a quantia de R$ 3.355,00, a título de imposto de renda, foi exatamente o que ocorreu, porque o INSS aplicou o imposto de renda sobre o valor total do atrasado (R$ 15.360,00), quando deveria ter sido pago apenas R$ 912,00 de IR, caso a autarquia tivesse dividido o valor pelos 04 (quatro) meses.

Dessa forma, restou retido, indevidamente, a título de imposto de renda, o montante de R$ 2.443,00 (3355 – 912), que o senhor poderá ter o reembolso, caso declare os valores no imposto de renda deste ano (informar que o rendimento recebido em 2019 foi na forma acumuladamente, bem como a quantidade de meses a que se refere) e que deverá ser enviado nos próximos dias pelo site da Receita Federal do Brasil (RFB).

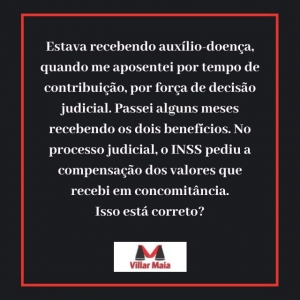

Benefícios previdenciários (in)acumuláveis e compensação

Nessa situação, como os benefícios de auxílio-doença e de aposentadoria por tempo de contribuição são inacumuláveis, o caso descrito enquadra-se no seguinte enunciado:

“No cálculo das parcelas atrasadas do benefício concedido judicialmente, devem ser compensados todos os valores recebidos em período concomitante em razão de benefício inacumulável, sendo que a compensação deve se dar pelo total dos valores recebidos, não se podendo gerar saldo negativo para o segurado” (Tema 195, TNU).

Registre-se, por oportuno, que a citada compensação, segundo posicionamento do STJ e da TNU sobre esta matéria, não se confunde com o entendimento acerca da (des)necessidade de devolução dos valores recebidos de boa-fé pelo segurado, tratando-se apenas de procedimento de encontro realizado em sede de liquidação do julgado, no intuito de evitar o recebimento de valores indevidos pela parte.

Processo de referência nº 7 5068010-43.2016.4.04.7100/RS.

- servidor público

- servidor público federal

- administração pública

- serviço público

- segurado

- direito previdenciário

- benefícios

- acumulação

- inacumulável

- auxíliodoença

- aposentadoria por tempo de contribuição

- valores atrasados

- compensação

- stj

- tnu

- sem saldo negativo

- valor total

- devolução

- processo judicial

- parcelas

- boafé

- cálculos

- villar maia

- advocacia

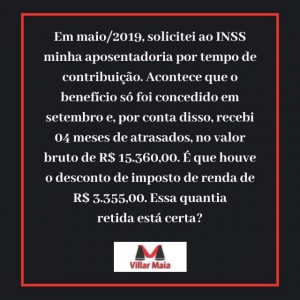

Recebimento de atrasados pagos pelo INSS e retenção de valor indevido de IR

Não, não está.

Isso porque, o INSS costuma aplicar, equivocadamente, o imposto de renda sobre o valor total, e não, sobre o mês a mês (valores recebidos acumuladamente).

É que, agindo dessa forma (sobre o valor total), o atrasado pago pela autarquia-previdenciária sempre supera a faixa de isenção do imposto de renda ou faz com que o aposentado caia numa faixa maior de desconto.

No caso do senhor, por exemplo, onde ficou retida a quantia de R$ 3.355,00, a título de imposto de renda, foi exatamente o que ocorreu, porque o INSS aplicou o imposto de renda sobre o valor total do atrasado (R$ 15.360,00), quando deveria ter sido pago apenas R$ 912,00 de IR, caso a autarquia tivesse dividido o valor pelos 04 (quatro) meses.

Dessa forma, restou retido, indevidamente, a título de imposto de renda, o montante de R$ 2.443,00 (3355 – 912), que o senhor poderá ter o reembolso, caso declare os valores no imposto de renda deste ano (informar que o rendimento recebido em 2019 foi na forma acumuladamente, bem como a quantidade de meses a que se refere) e que deverá ser enviado nos próximos dias pelo site da Receita Federal do Brasil (RFB).