Displaying items by tag: caixa econômica federal

Financiei um imóvel pelo SFH e, após 03 anos o pagamento da última prestação, resolvi acionar judicialmente a seguradora para pagamento do seguro, por conta de vício oculto no imóvel. A sentença foi desfavorável. Vale a pena recorrer?

A decisão de 1º grau (sentença) está alinhada com o entendimento atual do Superior Tribunal de Justiça (STJ) sobre essa matéria, pois essa Corte definiu, nos autos do REsp nº 1.803.627, que a ação para cobrar a cobertura securitária por vício de construção (vício oculto), no caso de apólice pública vinculada ao Sistema Financeiro de Habitação (SFH), deve ser ajuizada durante o prazo do financiamento ao qual o seguro está vinculado ou, no máximo, em até um ano após o término do contrato (ou seja, até o pagamento da última prestação pelo mutuário).

Como se pode ver, não vale a pena apelar (recorrer) para o Tribunal, pois, segundo seu relato, já se passaram 03 (três) anos (muito mais que 01 ano).

Para realizar o "sonho da casa própria", financiei um imóvel, ainda em construção, junto à CEF. Acontece que ao me mudar, verifiquei vícios na construção. Além do dano material, também tenho direito ao moral?

Essa questão restou, definitivamente, definida pela Turma Regional de Uniformização (TRU) dos Juizados Especiais Federais (JEF`s) que decidiu que o mutuário tem direito tanto à reparação material, como à moral.

E que, no caso desse último, é irrelevante verificar se os vícios de construção comprometem ou não a habitabilidade do imóvel adquirido para fins de caracterização do abalo moral, pois o prejuízo já é suficientemente conhecido pela experiência comum, decorrente da impossibilidade de fruição plena do bem pelo adquirente.

A tese restou firmada nos seguintes termos:

“O dano moral decorrente do abalo gerado pela impossibilidade de usufruir plenamente do imóvel adquirido para moradia é conhecido pela experiência comum e considerado in re ipsa, isto é, não se faz necessária a prova do prejuízo, que é presumido e decorre do próprio fato.”

Processo de referência: 5001481-17.2018.4.04.7215.

Sou bancária e, por ter exercido cargo em função de confiança, recebi durante mais de 10 anos, a gratificação correlata. Acontece que o banco se negou a incorporar citada vantagem. Isso está correto?

Sim, infelizmente, é verdade que com o advento da Lei nº 13.467/2017 (Reforma Trabalhista) restou proibida a incorporação de gratificação ao salário do trabalhador, qualquer que seja o lapso temporal que a tenha recebido.

Contudo, caso a senhora tenha completado os 10 (dez) anos de exercício de função de confiança antes da vigência da Reforma Trabalhista (ou seja, antes do dia 11/novembro/2017), tem direito à incorporação da vantagem ao seu salário, com base na Súmula nº 372, do Tribunal Superior do Trabalho (TST).

Caso contrário, não, e, ato consequente, a decisão do banco não será reformada pelo Poder Judiciário.

Sou Advogado e firmei contrato com a Caixa Econômica Federal, na condição de terceirizado para prestação de serviços jurídicos. Este contrato é legal?

Apesar da Caixa Econômica Federal (CEF) possuir características de administração pública (empresa pública federal) e, portanto, exigível a prévia aprovação e classificação em concurso público para contratação de seus funcionários, como sua atividade é peculiar e de difícil atuação, pois, na área bancária, no caso de contratação de Advogados, permite-se que esta seja realizada por meio da terceirização, com a finalidade de não acarretar à Caixa um custo operacional mais elevado e, assim, ter condições de continuar no ambiente competitivo.

Dessa forma, o seu contrato se encontra dentro dos limites da legalidade.

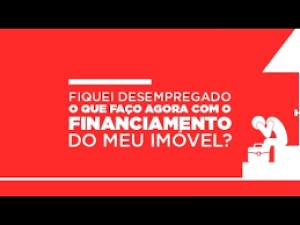

Tenho um contrato de financiamento com a CEF, só que fui demitida e preciso renegociar a dívida. Acontece que meu pedido foi negado. Posso fazer algo?

Infelizmente, nessa situação, há uma tendência dos Tribunais brasileiros de acolher o pedido da Caixa Econômica Federal (CEF), no sentido de que essa última não está obrigada a renegociar a dívida do mutuário, caso esse venha a perder o emprego (mesma hipótese da senhora).

A decisão mais recente sobre esse tema foi proferida pelo Tribunal Regional Federal da 4ª Região (TRF4), à unanimidade, que manteve a negativa de revisão do contrato entre a Caixa Econômica Federal e um casal de Canoas (RS) que requeria judicialmente o recálculo dos juros.

A corte citada pontuou ainda que não há ilegalidade nas cláusulas do contrato, não havendo razões para que haja alteração na aplicação de juros, que foram estabelecidos a partir da adoção do Sistema de Amortização Constante (SAC) e que, por isso, o enfrentamento de dificuldades financeiras pela parte financiada não é condição geradora de desequilíbrio entre os contratantes.

“Importante referir que eventual perda do emprego ou redução da renda do mutuário são situações que, embora extremamente indesejáveis, não são de todo imprevisíveis ou extraordinárias, razão pela qual não autorizam a revisão das condições originariamente pactuadas”, concluiu o relator.

Faço parte do Programa Minha Casa Minha Vida. Acontece que a Caixa e a Construtora estão atrasadas na entrega do imóvel. O que posso fazer?

Os Tribunais brasileiros já possuem vários julgados condenando a CEF e a respectiva construtora responsável pela obra, em indenizações por dano moral e material pelo atraso injustificado na entrega do imóvel (mesma hipótese relatada pelo senhor).