Displaying items by tag: doença especificada em lei

Imposto de renda, PGBL e VGBL

Através dos julgamentos dos REsp nºs 1.583.368/SC e 1.012.903/RJ (repetitivo), o Superior Tribunal de Justiça (STJ) decidiu que nos resgates de PGBL e de VGBL há isenção de imposto de renda, desde que:

- o contribuinte seja aposentado e portador de moléstia grave especificada em lei e

- os rendimentos recebidos a título de PGBL ou VGBL sejam de natureza complementar da aposentadoria.

Como se pode ver, se o senhor preencher esses 03 (três) requisitos elencados acima, quando for resgatar seu PGBL, não deverá ocorrer a incidência de imposto de renda sobre o numerário, objeto do levantamento.

Servidor com doença especificada em lei e direito à redução de carga horária

Se a senhora tem laudos médicos atualizados que atestam que é portadora de doenças graves (câncer maligno e pressão alta) e, via de consequência, o cumprimento da carga horária completa está lhe trazendo prejuízos, tem direito à redução do horário de trabalho sem compensação e sem redução da remuneração, com base no artigo 98, parágrafo 2º, da Lei nº 8.112/90 (RJU).

Contudo, alerto-lhe que antes deverá submeter-se ao exame da junta médica oficial/judicial para ratificação dos diagnósticos contidos nos seus laudos médicos particulares.

Cardiopatia grave e direito à isenção de IR

Se o médico diagnosticar sua pressão alta como cardiopatia grave e o senhor estiver aposentado, sim.

Isso porque, essa doença (cardiopatia grave) está prevista no rol do artigo 6º, da Lei nº 7.713/88, que prevê a isenção de imposto renda sobre os proventos (aposentadoria) das pessoas físicas.

Registre-se, por oportuno, que no final de 2018, a então Procuradora-Geral da República, Raquel Dodge, protocolou uma ação no Supremo Tribunal Federal (STF) para também garantir essa isenção de imposto de renda para os servidores portadores de doença graves especificadas em lei, que se encontram em atividade (na ativa). Ainda sem julgamento previsto.

Servidora ativa com câncer e isenção de imposto de renda

Infelizmente, tanto a lei específica que trata dessa matéria (artigo 6º, da Lei nº 7.713/88), como a jurisprudência atual e majoritária do Superior Tribunal de Justiça (STJ) prescrevem que a isenção de imposto de renda para as pessoas diagnosticadas com doenças graves (inclusive câncer) somente alcançam os servidores que se encontrem aposentados (na inatividade).

Como se pode ver, atualmente, para a senhora obter a isenção do tributo desejada, apenas se solicitar a aposentadoria.

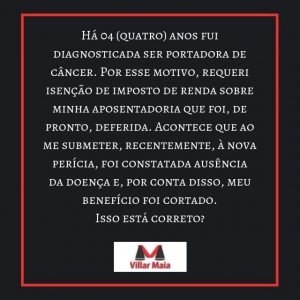

Ausência de sintoma de doença e direito à isenção de imposto de renda

Não, não está.

Isso porque, o Superior Tribunal de Justiça (STJ) tem entendimento uníssono sobre esse tema, no sentido de que a ausência de sintomas da doença grave, no caso da senhora, neoplasia maligna (câncer), que deu direito à isenção de imposto de renda sobre os valores da aposentadoria, não é causa/motivo para suspender ou cancelar (revogar) o benefício.

- servidor público

- servidor público federal

- administração pública

- doença

- doença grave

- câncer

- neoplasia

- doença especificada em lei

- ausência

- sintomas

- causas

- imposto de renda

- isenção

- direito

- rgps

- benefício

- segurado

- direito tributário

- direito previdenciário

- aposentadoria

- suspensão

- cancelamento

- revogação

- villar maia

- advocacia

Servidor público com câncer receberá R$ 273 mil de devolução de imposto de renda

Um servidor público federal conseguiu direito à isenção do Imposto de Renda e a receber a devolução de cerca de R$ 273 mil, correspondentes aos pagamentos já feitos, por ter sido diagnosticado com câncer em setembro de 2015. Ele é professor no Departamento de Geografia de uma instituição de ensino superior do Distrito Federal.

No caso, o autor da ação comprovou ser portador de neoplasia maligna epitelioide de orofaringe e, por isso, foi encaminhado para fazer quimioterapia.

Para a magistrada que deferiu a liminar: "A redação do art. 6º, XIV, da Lei n.7.713/88 concede isenção aos proventos de reforma ou aposentadoria, no entanto, a jurisprudência unânime nesta Corte, vem se orientando no sentido de autorizar a isenção desde a constatação da doença, sobre a remuneração de servidores em atividade”.

Na sentença, a juíza Ivani Silva da Luz, da 6ª Vara Federal Cível da Seção Judiciária do Distrito Federal, confirmou a liminar concedida anteriormente (isenção do pagamento do imposto), bem como condenou a União a devolver os valores recolhidos indevidamente, a título de desconto do Imposto de Renda, desde o diagnóstico da doença, com os devidos acréscimos legais.

(Proc ref 1004688-41.2019.4.01.3400)

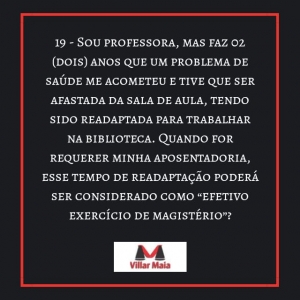

Décima nona dica do seu PLANEJAMENTO PREVIDENCIÁRIO

Sim, segundo decisões dos nossos tribunais superiores, tempo de serviço prestado por professor readaptado, em biblioteca (ou em qualquer outra atividade escolar), é considerado de “efetivo exercício de magistério”.